Tanti personaggi famosi si assicurano ma alcuni lo fanno per specifiche parti anatomiche e con massimali .. di tutto rispetto .. scopriamo chi assicura e cosa ..

Assicurazione sulle corde vocali:

Un nome su tutti Bruce Springsteen che ha deciso di assicurare la sua voce per una somma pari a 5 milioni di Euro, segue Celine Dion con un massimale di 1 milione di euro

Assicurazione sul seno

Monica Bellucci ha stipulato una polizza per tutelare il suo seno con un massimale di 6 milioni di Euro.

Anche Madonna ha contratto la stessa polizza per un massimale di 2 milioni di euro

Assicurazione sui glutei

Jennifer Lopez è passata alla storia per aver assicurato il suo “fondoschiena” per 300 milioni di dollari, segue la cantante Kylie Minogue per 5 milioni di dollari

Assicurazione sulle gambe

Spiccano per logica nomi come Lionel Messi e David Beckham noti calciatori ma non solo sportivi hanno assicurato le loro gambe, anche la nota cantante Taylor Swift si è assicurata per un valore di 40 milioni di dollari

Assicurazione sul sorriso

America Ferrara attrice diventata famosa con Ugly Betty si è assicurata il sorriso per 10 milioni di dollari, ma non è l’unica difatti il sorriso più famoso del cinema ossia Julia Roberts ha stipulato lo stesso contratto ma per ben 22 milioni di dollari

Assicurazione sulla lingua

Gennaro Pelliccia, assaggiatore della Costa Coffee (società britannica con oltre 670 punti vendita) assicura la sua lingua per 14 milioni di dollari

E chiudiamo con l’ultima curiosità ….

Assicurazione sui pollici

Fernando Alonso ha assicurato i suoi pollici per la “modica” cifra di 10 milioni di euro

A più riprese abbiamo trattato il tema dei continui aumenti del tasso di sconto del denaro, che come prima e diretta conseguenza ha un innalzamento dei mutui a tasso variabile.

Questo naturalmente si traduce in un maggior esborso per le famiglie che si vedono ormai quasi mensilmente aumentare la rata debitoria.

Risultato finale?

Stando al report della Fabi (Federazione autonoma bancari italiani) circa 1.000.000 di famiglie non sta pagando le rate del mutuo per un montante totale di circa 6,8 miliardi di euro.

Ora non vogliamo commentare quanto sta accadendo, ma vogliamo dare dei suggerimenti per chi è intenzionato a cercare casa.

E allora partiamo con le domande (almeno alcune) … fatto tutti i conti? Fatta una analisi per quanto la banca potrà erogare? Trovato il giusto mutuo che tuteli da pericoli come quello attuale? Creato anche una riserva economica per qualsiasi evenienza? Pensato anche alla TCM? Già accantonato i soldi per notaio, allacciamenti e trasloco o nuovi mobili?

Insomma le domande sono ancora tante ed affrontare un acquisto non è proprio una passeggiata … ma anche in questo caso Pegasus con i suoi consulenti e con il supporto di Saverio Fenza specialist di mutui e credito al consumo, è pronta ad assisterti per farti vivere un futuro sereno.

Sempre più spesso ci si avvicina al mondo dell’Hybrid o Full Electric … ma la scelta è ancora poco chiara perché vi sono alcuni fattori fondamentali che vanno valutati … proviamo a vederli assieme. L’ibrido si divide in 4 categorie: MICRO HYBRID: queste auto non sono provviste di un motore elettrico ma di un impianto elettrico più efficiente con dispositivo Start&Stop. MILD HYBRID: queste auto hanno un motore elettrico che entra in funzione solo a bassa velocità e all’accensione FULL HYBRID: il motore elettrico di queste auto funziona sia in autonomia che in sinergia con quello termico. La batteria si ricarica sfruttando l’energia prodotta dal motore e dalle decelerazioni. PLUG-IN HYBRID: in queste auto, il motore elettrico è in grado di funzionare in autonomia, garantendo un’autonomia di 50/60 km e si ricarica con una presa domestica o con una colonnina. L’auto elettrica invece è dotata solo di un motore alimentato dalle batterie. Questo comporta che l’auto non possa fare a meno del collegamento ad una colonnina o alla rete elettrica per la ricarica. L’autonomia delle auto elettriche varia in base al modello di auto e alle batterie in dotazione. Per quanto riguarda la silenziosità dei due motori, entrambi sono silenziosi ma in un’auto elettrica il silenzio è pressoché totale. E allora cosa scegliere? Vediamo * Rete di ricarica per auto elettriche – Al momento la diffusione è abbastanza limitata perciò per chi affronta spesso lunghi viaggi è più difficoltosa la gestione della ricarica * Wall Box – Ossia l’impianto necessario alla ricarica di un veicolo elettrico – Non tutti hanno la possibilità di installarne uno in casa … * Il prezzo – Le ibride sono decisamente meno costose delle auto elettriche * Utilizzo – Alimentare un’auto elettrica costa molto meno rispetto alle auto a diesel, benzina o ibride. Avremmo quindi un vantaggio dell’elettrico quando l’automobilista percorre molti chilometri in un anno. Ma calcolando che l’auto elettrica “media” costa circa 15.000€ di più rispetto, ad esempio, alla corrispondente a gasolio, i calcoli vanno fatti con attenzione. * Manutenzione – Per le auto ibride, gli interventi sull’unità elettrica possono far aumentare il prezzo dei tagliandi. Il motore elettrico, invece, ha meno componenti ma essendo la tecnologia più innovativa, può comportare degli interventi più onerosi. Qual è quindi la scelta giusta da fare? Considerando soprattutto il prezzo e la rete di ricarica in Italia, sicuramente l’auto ibrida attualmente conviene di più, possiamo dire che l’ibrido sia oggi il giusto connubio tra il progresso e la tradizione del motore termico. In futuro, quando la rete di ricarica sarà più sviluppata, quando le auto elettriche costeranno meno, rivaluteremo il tutto. A fronte di tutto questo il consiglio nostro è di NON acquistare e sobbarcarsi di un sacco di spese ma noleggiare così si riducono ulteriormente i costi di gestione. Contattaci per un preventivo

Oggi parliamo di un argomento un po’ diverso dal solito … il trust familiare che si applica per tutti gli ambiti ovvero, unioni civili, famiglie e convivenze.

La prima cosa da sapere è che il trust ha una natura residuale ossia significa semplicemente che è destinato a regolamentare situazioni che altri contratti già presenti nelle leggi disciplinano. In sostanza il trust va a compensare quei buchi di legge dove il legislatore ha lasciato un vuoto ed esprime così il massimo della sua potenzialità.

Volendo fare un esempio pratico si potrebbe citare la legge Cirinnà relativa alle unioni civili, in questo caso il buco legislativo è riferito ai diritti successori poi non considera il convivente fatta eccezione per il diritto di continuare ad abitare nella casa comune per un periodo limitato.

In sostanza il trust potremmo definirlo un vestito su misura che serve a colmare alcuni gap normativi, fermo restando, che il trust comunque “deve tenere” deve cioè essere in grado di affrontare ogni possibile situazione di aggressione da parte di chicchessia; in particolare deve poter svolgere anche la sua importante funzione, oltre a quelle specifiche per cui viene posto in essere, relativa alla protezione del patrimonio.

Il trust poi DEVE essere in grado di regolamentare ed armonizzare tra loro i rapporti giuridici che permettono di raggiungere gli obiettivi prefissi oltre al fatto che le regole e le istruzioni in quanto rivolte a situazioni future hanno bisogno di essere costruite assieme al cliente che tuttavia va portato per mano con proposte, soluzioni alternative e va messo davanti a ogni possibile evoluzione dei casi della vita. E’ durante questa fase che la preparazione e l’esperienza del consulente fa la differenza e ha modo di essere messa in luce a favore del cliente. Come si può mettere in piedi uno strumento spesso destinato a durare una vita che non contenga errori o non consideri ragionatamente situazioni che l’esperienza e la logica confermano che potrebbero accadere.

Vi sono trust familiari, trust di scopo, trust per protezione del patrimonio … e tanti altri ancora …

– Trust di protezione dei beni della famiglia: col trust è possibile proteggere la casa e i beni della famiglia da futuri e imprevedibili eventi nefasti dell’attività dei genitori, ma anche dei figli in modo ancor più efficace del fondo patrimoniale e soprattutto a prescindere dalla permanenza del vincolo matrimoniale.

– Trust istituiti dal nonno a favore dei nipoti: il nonno potrà in questo modo provvedere alle necessità dei nipoti senza concedere la disponibilità di beni e somme che potrebbero essere pignorati dai loro eventuali creditori o sperperati dai nipoti stessi o dai loro genitori

– Trust per proteggere le somme di un’assicurazione sulla vita: è possibile proteggere anche le somme che l’assicurazione erogherà ai figli in caso di premorienza dei loro genitori, destinandole non immediatamente ai figli stessi ma ad un trust e che avrà il compito di amministrarli e utilizzarli solo per le necessità primarie dei beneficiari (istruzione, educazione, mantenimento) per un tempo limitato.

Partiamo da un concetto fondamentale … cos’è un infortunio? E’ un evento violento, esterno e casuale che produce delle lesioni fisiche obiettivamente accertabili. Perciò questo cosa significa? Significa che un ginocchio che soffre di artrite non è infortunio, ma una caduta che produce una frattura ad un osso, è a tutti gli effetti un ifnrotunio.

Quali tipi di polizza infortuni esistono?

Polizza infortuni da circolazione, che copre ogni tipo di infortunio avvenuto durante la circolazione del veicolo. Pro prezzo contenuto Contro Tutto il resto della vita non è assicurato

Polizza infortuni individuale, che tutela le persone 24 ore al giorno

Polizza infortuni cumulativa, che ha le stesse caratteristiche di quella individuale ma è possibile stipularla per esempio per l’intera famiglia, o per un gruppo di persone.

Che cosa è assicurabile?

INFORTUNI: conseguenze dirette ed esclusive di Infortuni subiti dall’Assicurato nello svolgimento delle attività. La copertura Infortuni prevede in caso di Infortunio professionale e/o extraprofessionale scelta tra le forme “Tempo libero e Lavoro” o “Lavoro” o “Tempo libero” la corresponsione di un Indennizzo sulla base delle seguenti ipotesi:

Morte: pagamento della Somma assicurata ai Beneficiari designati o, in loro mancanza, agli eredi dell’Assicurato in caso di decesso. Il medesimo Indennizzo è previsto in caso di Stato Comatoso Irreversibile.

Invalidità Permanente da Infortunio: pagamento dell’Indennizzo a seconda della percentuale di Invalidità Permanente accertata distinguendo nella quantificazione -a seconda delle tabelle d’Indennizzo applicate- tra diversi scaglioni d’Invalidità. MALATTIA: pagamento a favore dell’Assicurato di un’indennità giornaliera in caso di Ricovero in Istituto di Cura o di Day Hospital reso necessario da Malattia, parto o aborto terapeutico. La garanzia opera, a seconda della scelta, nella forma di:

Indennità per Ricovero: a guarigione clinica ultimata viene corrisposta l’indennità giornaliera indicata in Polizza per ogni giorno di degenza;

Indennità per Ricovero e Convalescenza: In aggiunta all’Indennità per Ricovero viene corrisposta una indennità per Convalescenza da Infortunio. TUTELA LEGALE: spese legali, peritali, di giustizia, processuali e di indagine, non ripetibili dalla controparte, occorrenti al Contraente e/o all’Assicurato per la difesa dei propri interessi in sede extragiudiziale e giudiziale nell’ambito dei casi previsti contrattualmente relativi alle lesioni fisiche, psichiche e/o morali. ASSISTENZA: prestazione di immediato aiuto quali l’invio di medici, di infermieri, di fisioterapisti, il rientro sanitario con autoambulanza e varie altre nel caso in cui l’Assicurato venga a trovarsi in difficoltà. Viene altresì offerto un servizio di tariffe agevolate per visite specialistiche e prestazioni di diagnostica effettuate presso il network sanitario convenzionato con SiSalute.

E’ personalizzabile o si tratta di un prodotto standard?

Si tratta di una polizza personalizzabile in moltissimi modi, dagli importi delle garanzie alla scelta di garanzie come rimborso spese mediche, indennità da ricovero, e tanto altro ancora

Quali sono i principali vantaggi?

I vantaggi offerti da UnipolSai infortuni premium 2.0 sono molteplici…

1.Protezione famiglia: con la scelta NUCLEO FAMILIARE, possibilità di estendere la copertura di tutte le sezioni di polizza alle persone care, per una protezione ancora più completa.

2.Sport agonistici e del tempo libero sempre inclusi in garanzia base, per offrire una copertura che permette di praticare l’attività sportiva in totale serenità;

3.Nuove opzioni di franchigie progressive per Invalidità Permanente che consentono soddisfare le molteplici esigenze assicurative del Cliente;

4.Due tabelle di indennizzo: la Super, con supervalutazione dell’invalidità permanente e la Smart, più semplice ed economicamente più conveniente;

5.Servizio Tariffe Agevolate: sempre incluso in polizza, offre la possibilità di prenotare a tariffe scontate esami, visite e accertamenti diagnostici presso i centri convenzionati SiSalute. Un notevole risparmio di tempi e di costi, con la certezza di affidarsi a centri medici qualificati e di alto livello.

6.Semplificazione: nessun questionario anamnestico da compilare per la sezione Malattia;

7.Sconto crescente sul premio per durate poliennali fino a 5 anni e per numero di teste assicurate;

8.Tasso Zero: la polizza può essere pagata in rate mensili a tasso zero, tramite finanziamento di Finitalia.

Ma è vero che ci sono garanzie innovative?

Ebbene si infatti in questo prodotto possiamo trovare:

Garanzia Plus

Pacchetto aggiuntivo con prestazioni dedicate alla protezione della famiglia, dei figli e della persona.

• Abbattimento barriere architettoniche: riconoscimento di un indennizzo a causa di grave invalidità a seguito di infortunio (superiore al 60%) da utilizzare per l’adattamento di abitazione e autovettura;

• sostegno e sicurezza: riconoscimento di un indennizzo a seguito di morte o grave Invalidità permanente dovuti a scippo, rapina, estorsione, etc.;

• garanzie dedicate alla tutela dei figli: un sostegno economico in caso di perdita dell’anno scolastico, raddoppio delle somme assicurate in caso di commorienza di entrambi i genitori, rimborso delle spese mediche a seguito di infortunio occorso ad un figlio di età inferiore ai due anni.

Tutela Legale

Copertura delle spese legali per la difesa degli interessi del Cliente in caso di:

• lesioni fisiche causate dalla “malasanità” conseguenti o connessi ad un infortunio;

• controversie contrattuali con Compagnie di assicurazione (eccetto UnipolSai) riferite a polizze Infortuni, Malattia, etc;

• vertenze con enti pubblici di assicurazione previdenziale o sociale;

• ricorsi contro la pubblica amministrazione a seguito di provvedimenti di diniego o al silenzio in materia di inabilità e invalidità del Cliente

Assistenza (sempre inclusa)

Un ampio ventaglio di prestazioni, operanti 24 ore su 24, sia in Italia che all’estero, per supportare e affiancare il Cliente nella gestione di situazioni di difficoltà ed emergenza indicate nelle condizioni di assicurazione.

Prestazioni dedicate ai figli disabili, al congiunto non autosufficiente e agli animali domestici, invio di medicinali all’estero, consulenza psicologica in caso di grave infortunio, invio di un medico, di una baby sitter, di un fisioterapista sono solo alcune delle garanzie offerte dal pacchetto assistenza.

Esattamente così, in Italia abbiamo ancora la convinzione che i soldi vadano lasciati sul conto corrente perché almeno sono al sicuro … ma al sicuro da cosa?

Conosciamo veramente i pericoli dei conti correnti?

Oggi vi elenchiamo 6 motivi per i quali il conto non è la scelta adatta a gestire i propri soldi ma anzi porta in se dei rischi più o meno gravi

I costi del conto corrente. I costi cambiano spesso mentre i tassi di interesse non hanno la stessa velocità di aggiornamento e soprattutto non hanno rendite tali da sopperire a questi costi … Avete mai notato che almeno una volta all’anno (di media) la banca vi manda un aggiornamento delle condizioni contrattuali relative al conto? Avete soprattutto mai letto quelle 100 pagine? Sono sempre indicative di una variazione unilaterale da cui non potete fuggire per una modifica di servizi o di applicazione di costi più alti … Nella polizza di risparmio i costi sono dichiarati all’inizio e non variano sino alla naturale scadenza del contratto!

Inflazione. Se ne parla spesso di questo “nemico invisibile” ma che influenza ha sul conto corrente? Tecnicamente nessuna, ossia non aggrava i costi o cose simili ma riduce il potere di acquisto del denaro in deposito sul conto a differenza di un investimento che garantendo un interesse al denaro contrasta la scalata dell’inflazione. Per meglio capirci 100€ sul conto con una inflazione al 6% hanno un potere di acquisto di 94€, se investiti con un interesse anche solo al 3,50% mantengono un potere di acquisto di 97.5€ … ossia comprimono le perdite e se a fine periodo la polizza prevede anche un bonus? Allora non solo non perdi potere di acquisto ma anzi realizzi un guadagno piccolo o grande che sia.

Pignorabilità. I soldi sul conto sono pignorabili mentre in polizze di accantonamento sono impignorabili ed insequestrabili mettendo ancor di più al riparo i propri risparmi. In fondo basta un piccolo errore per avere il blocco del danaro sul conto e relativa aggressione legale … Per esempio, avete mai sentito parlare di cartelle pazze? Ogni tanto capita che vengano emesse delle cartelle di riscossione dallo stato che per un errore informatico prevedono dei valori stratosferici … bene il mancato pagamento in attesa che questo errore venga sistemato potrebbe portare gravi conseguenze, cosa che non avviene con alcuni strumenti finanziari.

Prelievo forzoso. E’ già accaduto con il governo Amato e potrebbe (anche se si spera sempre di no) avvenire nuovamente .. ci si sveglia una mattina ed il governo con una bella patrimoniale toglie parte dei soldi stanziati sui conti correnti … ai tempi il tasso applicato fu del 6×1000% perciò chi aveva 10.000,00€ sul conto si è svegliato al mattino con un saldo di 9.940,00€ … questo nelle polizze di investimento non accade!

Truffe informatiche. Ormai quasi tutti usiamo app, oppure accediamo al nostro “home banking” da internet per gestire il nostro conto … ma sapete quale rischio si corre in truffe informatiche? Solo nel 2021 le denunce ricevute dalla polizia postale ammontano ad oltre 18.000. E nelle polizze vita? Beh questo per fortuna non accade .. tutto quello che decide il cliente di fare con i propri soldi lo fa assieme al suo consulente assicurativo …

Raggiungimento obiettivi. Spesso si pensa che accantonando i soldi in banca si costituisce un piccolo “gruzzolo” per … quell’obiettivo che ci siamo prefissati … beh non è proprio così … sia per tutti i motivi spiegati prima, sia perché spesso si utilizzano le riserve per svariati motivi. Invece una polizza che punta al risparmio forzoso … beh non viene spontaneo toglierla e se si contatta il proprio consulente si rischia anche di avere soluzioni che permettano di non perdere il capitale pur avendo i soldi per “quell’imprevisto”

Insomma, i soldi lasciati sul conto, costano soldi, non rendono quasi nulla, sono a rischio e non permettono di crearsi un futuro … ed allora chiedi al tuo consulente una soluzione valida

Voglia di mare, di montagna, di un lungo viaggio in qualche isola in mezzo all’oceano …

Insomma, voglia di godersi le proprie ferie in serenità e tranquillità.

Ma non basta prenotare tutto per essere tranquilli, serve sentirsi al sicuro e per farlo è fondamentale avere una polizza che copra tutti i rischi legati alla vacanza.

3 formule per garantire i tuoi spostamenti che siano di piacere studio o lavoro.

Unipolsai InViaggio Ready:

Per viaggi di durata massimo 40 giorni

Con 2 sezioni, Viaggio ed Annullamento, garanzie supplementari e condizioni specifiche

Con massimali fissi per le garanzie bagaglio, RC del viaggiatore ed infortuni del viaggiatore

UnipolSai InViaggio Full:

Per viaggi di durata massimo 100 giorni

Con 3 sezioni, Viaggio, Annullamento, e Volo

Con massimali personalizzabili

UnipolSai InViaggio Frequent:

Per tutti i viaggi effettuati nell’annualità assicurativa e della durata di massimo 40 giorni a viaggio

Con la sola sezione Viaggio

Con massimali fissi

Inoltre, puoi scegliere

Fermo amministrativo o sanitario: rimborso delle spese sostenute in caso di accertamenti sanitari o amministrativi, o a causa di problemi nei sistemi informativi aeroportuali di riconoscimento che provochino la perdita dei servizi prenotati

Rischio Zero: Nel caso in cui un evento sociopolitico od un evento atmosferico catastrofale impediscano il regolare svolgimento del viaggio

Ritardo Partenza: prevede una indennità per ritardo del primo mezzo superiore alle 8 ore

Estensione sempre sicura: estende le garanzie di fermo amministrativo o sanitario e rischio zero in caso di pandemie e/o epidemie

Massimali spese mediche: per coprire ogni rischio sanitario mentre sei in viaggio

Annullamento: estensione anche per casi di atto terroristico o malattie pregresse con riacutizzazione improvvisa

Insomma, da oggi viaggiare è ancora più sicuro grazie alla polizza InViaggio UnipolSai

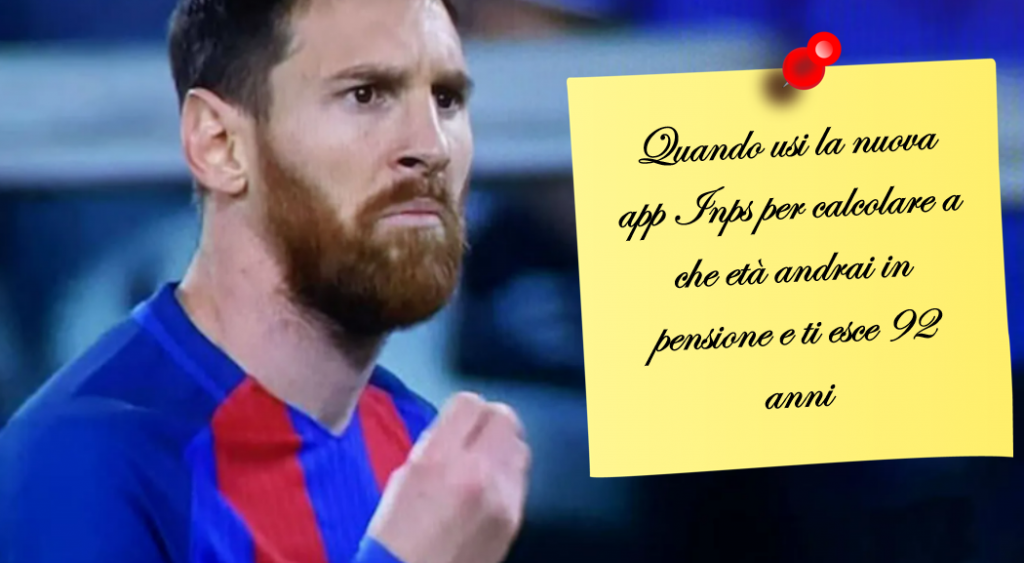

Il meme sopra purtroppo rappresenta in chiave ironica quello che sta diventando lo scenario pensionistico in Italia.

A partire dal 2010, dopo la crisi del debito greco, nel contesto delle manovre finanziarie correttive tese a contrastare la grande recessione che dagli Stati Uniti, (dove era nata con la crisi dei subprime), si era trasferita in Europa, vengono emanate in Italia anche nuove, incisive norme riguardanti le pensioni, volte a modificare la disciplina risalente alla riforma Dini del 1995. Tutto questo con il duplice scopo di:

equilibrare strutturalmente la spesa pensionistica pubblica, costituita dagli assegni pensionistici correnti, con i contributi sociali (che comprendono i contributi previdenziali) versati dai lavoratori in attività

mettere in sicurezza i conti previdenziali, facenti parte dei conti pubblici, e rendere sostenibile il sistema previdenziale nel lungo periodo.

La riforma è stata votata dalla coalizione di partiti che sostenevano il governo Monti, e di conseguenza emanata ai sensi dell’art. 24 del D.L. 6 dicembre 2011, n. 201 (detto “decreto salva Italia“) – convertito successivamente in legge 22 dicembre 2011 n. 214. Riforma tristemente nota anche come Riforma Fornero.

Questa riforma prevede:

estensione pro-rata del metodo contributivo a quelli che erano precedentemente esclusi dalla Riforma Dini del 1995, che l’ha introdotto, (cioè coloro che nel 1995 avevano già 18 anni di contributi versati), a decorrere dall’1.1.2012

aumento di un anno delle pensioni di anzianità, ridenominate “anticipate” e abolizione delle cosiddette quote (somma di età anagrafica e anzianità contributiva);

allungamento graduale entro il 2018 dell’età di pensionamento di vecchiaia delle lavoratrici dipendenti private da 60 anni a 65 (più “finestra” mobile di 12 mesi decisa dalla L. 122/2010), per allinearle a tutti gli altri;

adeguamento all’aspettativa di vita, dopo quello del 2019, non più a cadenza triennale ma biennale;

blocco totale della perequazione delle pensioni superiori a 3 volte il trattamento minimo per gli anni 2012–2017 (poi, come già rilevato, dichiarato incostituzionale dalla sentenza n. 70/2015)

riduzione da 18 mesi a 12 della “finestra” mobile per i lavoratori autonomi (equiparandoli, dunque, a tutti gli altri).

Stringendo un po’ tante informazioni tecniche potremmo riassumere il tutto con .. vado in pensione sempre più tardi e con meno soldi …

Ed allora come possiamo tutelare il nostro futuro? Quali “armi” abbiamo per contrastare questa serie di provvedimenti che ci metteranno sempre più in difficoltà?

Lo strumento adatto si chiama Previdenza Integrativa, un prodotto assicurativo che permette di accantonare un capitale (con tanto di vantaggio fiscale) per creare una rendita aggiuntiva alla pensione che andremo a percepire.

Chiedi ai nostri consulenti per creare il tuo futuro!

In Italia abbiamo una grande fortuna che spesso non apprezziamo, l’assistenza sanitaria gratuita. Certo questa presenta diverse problematichespecialmente per quanto riguarda le tempistiche.

Capita frequentemente, ovunque nel nostro paese, che le richieste del medico di base per visite specialistiche o esami particolari, che servirebbe eseguire in tempi brevi, ci vengano proposte dai centri di prenotazione della USL a distanza di svariati mesi e questo rappresenta un grosso problema principalmente perché non si ha modo di intervenire tempestivamente laddove vi sia l’insorgenza di un problema di salute, ma ancor peggio questo non aiuta certo nella prevenzione.

Per questo esistono le polizze sanitarie, che coprono l’assicurato per le prestazioni legate agli infortuni ed alle malattie, ma cosa più importante permettono di poter fare prevenzione in maniera puntuale e senza tempi di attesa.

Oggi parliamo di Sanicard Rinnovo Garantito formula completa. Una copertura che, oltre a assicurare tutte le prestazioni necessarie per rimanere in forma o curarsi, GARANTISCEla possibilità di poter rinnovare il contratto indipendentemente dalle variazioni dello stato di salute e senza aggiornare il questionario sanitario.

Inoltre, con questa polizza si hanno i seguenti vantaggi:

Strutture Sanitarie Convenzionate UniSalute oltre 7700 in tutta Italia

Aumento Gratuito Del Massimale, per chi si rivolge alle strutture convenzionate

Piano Di Prevenzione, con controlli annuali presso le strutture convenzionate

Diaria Sostitutiva, per tutti coloro che optano per questa formula di rimborso

Estensione Al Nucleo Famigliare, con sconti dedicati e crescenti

Assistenza 24h su 24h

Medical Second Opinion tramite UniSalute

Rateizzazione A Tasso Zero della polizza in 10 comode rate

“Una mela al giorno toglie il medico di torno. Basta avere una buona mira.” Sir Winston Churchill

“Noi ti forniamo il mirino di precisione!!!” Pegasus

Nonostante non ci si pensi, la quotidianità ci potrebbe presentare degli imprevisti di qualsiasi tipo anche di natura legale e questo significa mettere mano alle tasche per pagare il compenso di un avvocato che possa tutelare i nostri diritti sia in sede giudiziale che stragiudiziale.

Per questo nasce la polizza Tutela Legale Famiglia, per garantirti un massimale necessario a coprire i costi di difesa della tua serenità.

La polizza prevede diversi aspetti, ovvero:

Vita privata: per sostenere l’esercizio di pretese al risarcimento di danni; controversie per inadempienze contrattuali; procedimenti penali; incidenti stradali (esclusi i rischi da circolazione); arbitrati per la decisione di controversie; pretese risarcitorie per danni extracontrattuali cagionati a terzi; controversie con Istituti o Enti pubblici previdenziali o sociali; rapporti di lavoro con collaboratori domestici.

Lavoro Dipendente: le garanzie vengono prestate alle persone assicurate nella veste di lavoratori dipendenti, con esclusione dell’esercizio della professione medica e della professione sanitaria di ostetrica. Vale a sostenere: l’esercizio di pretese al risarcimento di danni; procedimenti penali; arbitrati per la decisione di controversie; pretese risarcitorie per danni extracontrattuali cagionati a terzi; controversie relative al rapporto di lavoro dipendente; controversie con Istituti o Enti pubblici previdenziali o sociali.

Immobile: le garanzie vengono prestate alle persone assicurate nella veste di conduttori/proprietari dell’abitazione principale e di quelle secondarie o stagionali purché da loro direttamente utilizzate. Vale a sostenere: l’esercizio di pretese al risarcimento di danni; controversie nascenti da presunte inadempienze contrattuali; difesa in procedimenti penali; arbitrati per la decisione di controversie; controversie relative a diritti reali o locazione.

Condizioni aggiuntive: alcuni esempi, ovvero Opposizione e/io impugnazione avverso i provvedimenti amministrativi, sanzioni amministrative, ricorso per la separazione consensuale, controversie con locatari di immobile, ed altro ancora.

Con UnipolSai Tutela Legale puoi contare su un professionista che è al tuo fianco per difendere i tuoi diritti, nella vita di tutti i giorni o sul lavoro. Un professionista che ti offre assistenza in caso di controversie legali, per vivere con più tranquillità i momenti in famiglia e nella tua attività lavorativa.

Hai la possibilità di scegliere se affidarti ad una rete di professionisti già selezionata oppure al tuo legale di fiducia per tutte le fasi giudiziali. (Per le fasi stragiudiziali il legale sarà selezionato da Arag)

Chiedi ai nostri consulenti maggiori approfondimenti per la tutela tua e della tua famiglia!